Veículos híbridos: que futuro?

Conseguirá a categoria de veículos híbridos (face à redução dos benefícios fiscais previstos no OE2021) manter as suas vendas, no futuro? Talvez sim, talvez não. A nossa expectativa é que não. O futuro dos veículos híbridos e híbridos plug-in (PHEV – Plug-in Hybrid Electric Vehicle), no enquadramento fiscal atual, está comprometido, e tenderá para uma forte diminuição das suas vendas.

Fonte: https://www.uve.pt/page/vendas-ve-11-2020/

A questão que se coloca agora é: no futuro, qual será a categoria de veículos que receberá as vendas perdidas dos veículos híbridos:

- Hipótese 1 – perdidos os benefícios fiscais (que conferiam aos veículos híbridos uma atratividade muito grande) os consumidores darão um passo atrás e voltar-se-ão, de novo, para as soluções mais satisfatórias de veículos a combustão. Isto significaria o comprometer em definitivo do futuro dos veículos híbridos;

- Hipótese 2 – independentemente da perda dos benefícios fiscais que a categoria dos veículos híbridos sofreu, os consumidores já têm interiorizada a necessidade de redução da emissão de carbono, e encontrarão na categoria de veículos 100% elétricos a solução alternativa ideal. Neste caso, o futuro dos veículos híbridos, ficaria com uma porta aberta para alterações técnicas no futuro que lhes devolva a atratividade fiscal.

O Roteiro da Neutralidade Carbónica 2050 (RNC2050), veio, em 2016, dar voz a uma proposta mundial: melhorar o ar que todos respiramos, tornar possível o sonho de entregar um mundo melhor às gerações vindouras. (Nota: Voltaremos ao RNC2050 em artigos futuros…)

Mas o que o RNC2050 trouxe de mais marcante, foi o impulso para uma exigente e urgente mudança de mentalidades; a premência na redução dos GHG (Green House Gases – Gases com Efeito Estufa); e a consequência nas decisões que conduzam a essa quebra de emissões.

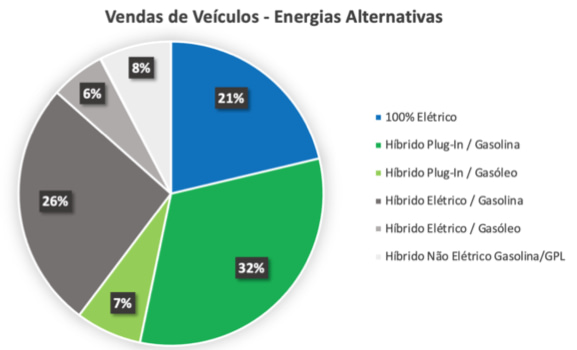

Ora tendo presente que, aproximadamente, 23% (uns indicadores apontam para mais e outros para um pouco menos), das emissões de GHG têm origem nos transportes (mercadorias e passageiros), tornou-se urgente promover medidas que potenciassem a redução da compra de veículos ICE – Internal Combustion Engine, em detrimento de veículos alimentados a energias alternativas. Nomeadamente os Veículos 100% Elétricos e os Híbridos.

Uma das decisões mais visíveis (e com maior repercussão no bolso dos compradores), foram os benefícios fiscais aplicados à compra destes veículos.

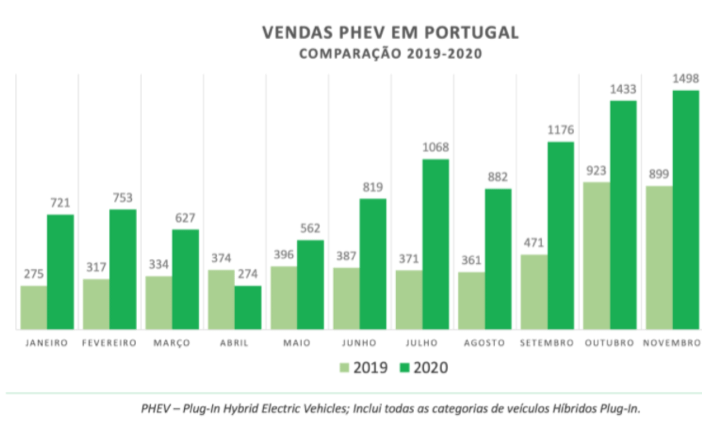

No mercado português, (e talvez não exatamente pelos motivos que presidiram à implementação dos benefícios fiscais) rapidamente se fez sentir um crescimento exponencial na venda deste tipo de veículos, especialmente na categoria dos híbridos (que representam mais de 70% das vendas da categoria).

Fonte: https://www.uve.pt/page/vendas-ve-11-2020/

As marcas começaram a apresentar, sobretudo para o segmento alto, soluções com “cabimento fiscal” compensatório: tributação autónoma reduzida, dedução da totalidade do IVA e isenção do pagamento de IUC. As empresas, podiam assim, proporcionar veículos melhores aos seus gestores, beneficiando dos descontos que advinham dessas novas políticas fiscais, e posicionar-se como “amigas do ambiente”.

Fonte: https://www.uve.pt/page/vendas-ve-11-2020/

O que ninguém esperava é que, pouco tempo depois das vendas desta categoria de veículos disparar, surgissem dúvidas em relação aos veículos híbridos plug-in, concretamente em relação à sua contribuição para o RNC2050.

A proposta do partido do PAN na Assembleia da República, levou a um movimento fiscal invertido para 2021: os veículos híbridos e híbridos plug-in (que representam cerca de 80% das vendas da categoria dos veículos movidos a Energias Alternativas), perdem os benefícios fiscais em vigência no ano 2020.

Ora quem encomendou um híbrido plug-in em 2020 e o vai receber em 2021… será surpreendido com um aumento brutal (que pode chegar aos 32%) no preço de aquisição da viatura, por via das alterações fiscais (ver caixa).

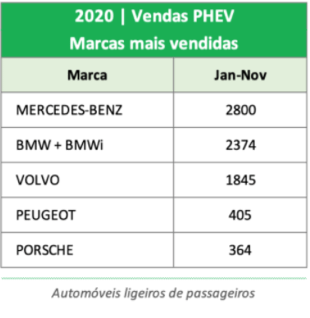

A conclusão é simples: a curva de crescimento desta categoria de veículos vai decair, sendo que as marcas que sentirão maior impacto são, como já vimos anteriormente, a Mercedes, BMW e a Volvo, que lideraram as vendas da categoria de veículos híbridos durante 2020.

Alterações à Fiscalidade para veículos híbridos e híbridos plug-in

Todos somos conscientes que a carga fiscal que recai sobre o Sector Automóvel é dos maiores em Portugal. Com efeito, o Imposto Sobre Veículos (ISV) sobre o qual incide o IVA e sobre o qual incidem as Tributações Autónomas, é uma gigante aberração.

O Orçamento de Estado para 2021, alterou o regime do ISV aplicado aos veículos híbridos e híbridos plug-in, que passam agora a pagar aquele imposto. Ora esta alteração impacta diretamente no valor final a pagar pela esmagadora maioria dos veículos desta categoria (ligeiros de passageiros com uma autonomia em modo elétrica de, pelo menos, 50 km e emissões oficiais inferiores a 50 g de CO2/km).

Exemplo dos efeitos fiscais para veículo com preço 49.900€:

– Incidência do ISV que aumenta o preço em 3.800€.

– Por efeito disto… perde a dedutibilidade do IVA (12.350€) que passa a ser um custo.

– Aumento da Tributação Autónoma que passa de 17,5% para 35% (se se considerar a vida útil fiscal de 4 anos, a TA seria de 8.732€ e passará a ser de 23.118€

No total, a viatura que custava 49.900€ em 2020, passou a custar 66.050€ em 2021.

Se gostou deste artigo, recomendamos a leitura dos seguintes tópicos relacionados:

Incentivos à Aquisição de Veículos Elétricos

Mobilidade elétrica em Portugal: presente e futuro

As marcas de veículos elétricos e híbridos plug-in com mais vendas em Portugal

A eVOLUT.green é uma empresa 100% Portuguesa e faz parte dos Grupos SOTECNISOL e JOYN